Sửa thuế thu nhập cá nhân lạc hậu: Phải chờ đến... 2026!

Phải có quy định cho phép người nộp thuế được trừ lãi vay mua nhà, tiền học hành, khám chữa bệnh của người nộp thuế và của con cái họ, các khoản chi phục vụ trực tiếp cho công việc nếu có hóa đơn chứng từ...

Nhiều chuyên gia đã đề nghị như vậy khi trao đổi với Tuổi Trẻ về dự thảo tờ trình Chính phủ đề nghị xây dựng dự án Luật Thuế

Giá cả hàng hóa ngày càng tăng, chi phí sinh hoạt của người dân bị đội lên cao nhưng mức giảm trừ gia cảnh nhiều năm nay vẫn giữ nguyên - Ảnh: QUANG ĐỊNH

Cần giảm bậc thuế và mức thuế

Trao đổi với Tuổi Trẻ, TS Nguyễn Ngọc Tú đề nghị Quốc hội giao Chính phủ quy định mức GTGC chứ không quy định một mức tiền tuyệt đối trong luật. Theo đó, mức GTGC nên theo mức lương tối thiểu vùng, có thể bằng 3 lần mức lương tối thiểu vùng đối với người nộp thuế và 1,5 lần đối với phụ thuộc. "Căn cứ vào mức lương tối thiểu vùng này, Bộ Tài chính tham mưu cho Chính phủ mức giảm trừ phù hợp", ông Tú gợi ý.

Ủng hộ đề xuất bỏ quy định mức GTGC ra khỏi Luật Thuế TNCN mà giao Chính phủ quy định, ông Ngô Trí Long, chuyên gia tài chính, cho rằng trong lúc chờ sửa luật đến năm 2027 mới áp dụng luật mới, Chính phủ cần trình Ủy ban Thường vụ Quốc hội nâng mức GTGC để người nộp thuế đỡ thiệt thòi. "Mức GTGC đã quá lạc hậu, gây thiệt thòi cho người nộp thuế", ông Long nói.

Cũng theo các chuyên gia, ngoài mức GTGC, phải giảm ngay bậc thuế của biểu thuế lũy tiến từng phần đối với thu nhập từ tiền công, tiền lương để giảm gánh nặng cho người nộp thuế. Theo ông Được, biểu thuế quá dày, có quá nhiều bậc và khoảng cách thu nhập tính thuế ở các bậc sau quá rộng so với các bậc thấp.

Cụ thể, thu nhập tính thuế của bậc thứ nhất từ 0 - 5 triệu đồng trong khi chênh lệch ở thu nhập tính thuế từ bậc thứ 4 lên tới hàng chục triệu đồng (bậc 4 từ 18 - 32 triệu đồng, bậc 5 từ 32 - 52 triệu đồng, bậc 6 từ 52 - 80 triệu đồng). Đây là những bất cập khiến áp lực thuế vô tình dồn vào nhóm thu nhập phía dưới.

Do đó ông Được đề xuất bỏ bớt 2 bậc thuế đầu hoặc gộp 3 bậc thuế đầu tiên làm một. Việc thiết kế bậc thuế mới cần tiến hành theo cách nới rộng khoảng cách giữa các bậc thấp và thu hẹp khoảng cách ở các bậc cao. "Điều này sẽ có lợi cho phần đông người có thu nhập trung bình, khá", ông Được nói.

TS Nguyễn Ngọc Tú cũng cho rằng bậc thuế quá dày khiến số tiền thuế phải nộp rất lớn so với thu nhập của người nộp thuế, đồng thời đề nghị bậc thuế cần giảm xuống 5 bậc thay vì 7 bậc như hiện nay.

"Bên cạnh đó, mức thu nhập tính thuế của bậc cao nhất cũng phải nâng từ 80 triệu đồng lên 160 triệu đồng. Vì mức này đã áp dụng gần 20 năm nay rồi, trong khi giá cả, chi phí tăng cao", ông Tú đề xuất.

Ông Nguyễn Đức Nghĩa, giám đốc Trung tâm Tư vấn pháp luật thuộc Hiệp hội Doanh nghiệp TP.HCM (HUBA), cũng cho rằng thuế suất cao nhất với doanh nghiệp chỉ là 20%, trong khi mức điều tiết cao nhất của cá nhân lên đến 35%. Đây là điều rất bất hợp lý.

"Do vậy cần hạ mức thuế suất xuống cao nhất còn 20 - 25% để tương đồng với Luật Thuế thu nhập doanh nghiệp", ông Nghĩa đề xuất.

Người lao động yêu cầu được tính đúng, đủ chi phí sinh hoạt, học tập, khám chữa bệnh trước khi tính thuế - Ảnh: DUYÊN PHAN

Ngộp thở" vì nộp thuế TNCN

Chị Nguyễn Thị Nga (Lò Đúc, Hà Nội) kể đóng thuế TNCN hơn chục năm nay nhưng kể từ khi dịch COVID-19 mới thấy thật sự "ngộp thở". Dù thu nhập 26 triệu đồng/tháng nhưng chị không dành ra được đồng nào, thậm chí còn thiếu trước hụt sau.

Trong thực tế, theo chị Nga, mức GTGC cho con là 4,4 triệu đồng/tháng nhưng riêng tiền học hằng tháng cho mỗi bé khoảng 4 - 5 triệu đồng rồi.

"Chúng tôi vẫn đi thuê nhà, mỗi tháng là 6 triệu đồng/tháng. Ngoài tiền học của con, còn chi phí cho ăn uống, quần áo... nên thu nhập gần như chỉ đủ trang trải nhu cầu thiết yếu cho cuộc sống hằng ngày. Bao năm nay, tôi muốn học nâng cao cũng không dám nghĩ tới chứ chưa nghĩ đến chuyện mua nhà", chị Nga than thở và lo lắng nếu không may bị ốm cũng không biết xoay xở như thế nào.

Người dân làm thủ tục thuế tại Cục Thuế TP.HCM ngày 11-4 - Ảnh: T.T.D.

Anh Trần Thanh Minh (Quảng Ninh) cho biết khi con đi học đại học, vợ chồng anh vừa mừng vừa lo. Mừng vì con chăm chỉ học hành, chọn được ngành học mà con yêu thích, nhưng lo vì chi phí nuôi một sinh viên ở Hà Nội ngày một đắt đỏ. Riêng học phí đã 5 triệu đồng/tháng rồi.

"Nếu tính cả tiền nhà, điện, nước, tiền ăn hằng tháng không dưới 10 triệu đồng/tháng. Tuy nhiên mức giảm trừ cho con mà Nhà nước quy định chỉ 4,4 triệu đồng!", anh Minh nói và cho rằng trong khi giá cả của các chi phí đều tăng, mức GTGC đứng 4 năm nay khiến đời sống người nộp thuế rất áp lực.

Giảm trừ gia cảnh bất hợp lý, phải chịu thêm 2 - 3 năm?

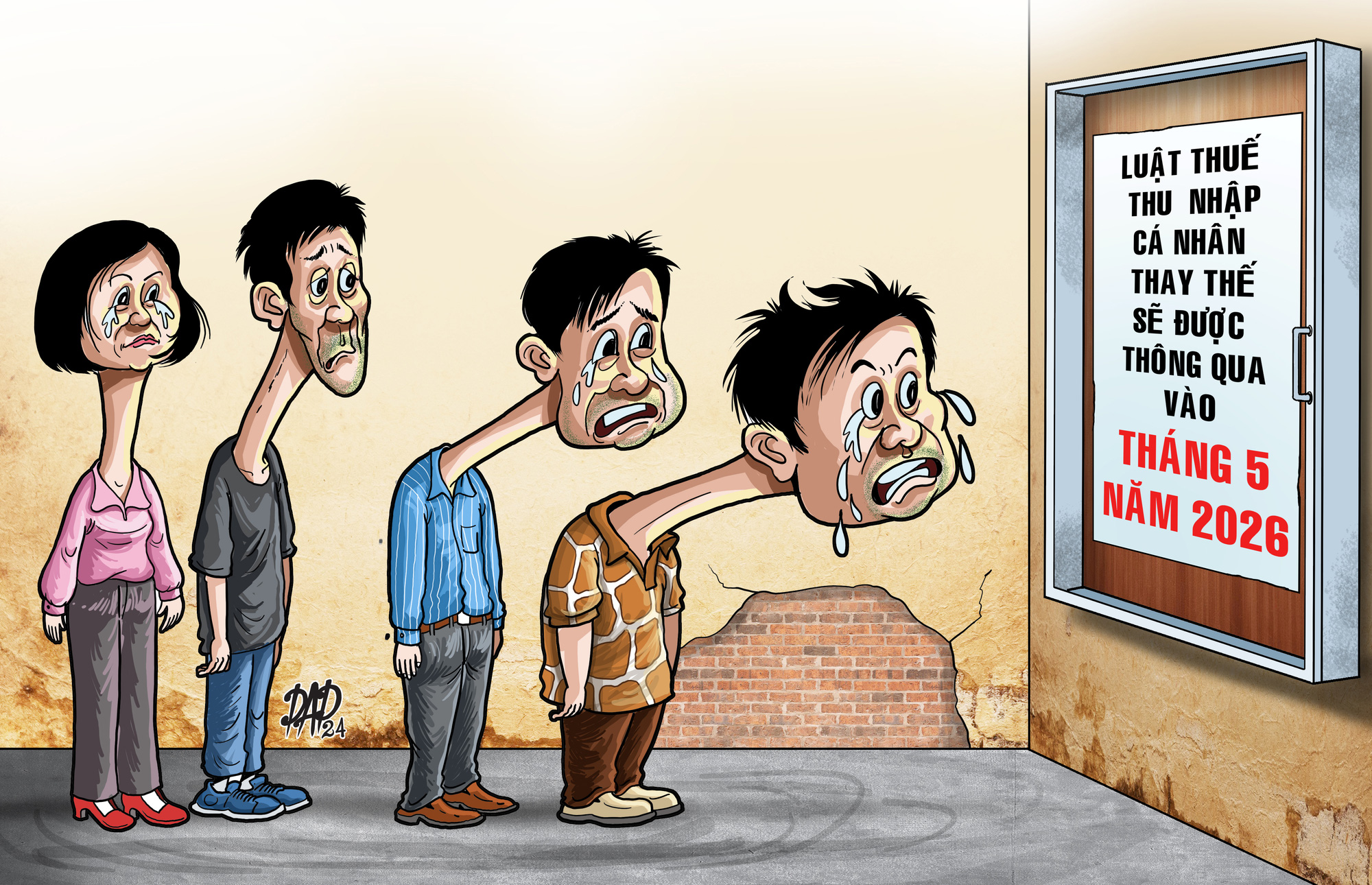

Trong ngày 25-11, Bộ Tài chính chính thức lấy ý kiến góp ý rộng rãi về việc sửa đổi những bất cập của Luật Thuế TNCN. Việc sửa đổi một cách toàn diện để thay thế Luật Thuế TNCN hiện hành sẽ được Quốc hội thông qua vào tháng 5-2026.

Như vậy, ít nhất trong các năm 2024 và 2025, người nộp thuế vẫn phải chịu mức GTGC được xem là lạc hậu, trừ trường hợp có một quyết định điều chỉnh của cơ quan thẩm quyền. Mức GTGC lạc hậu này có thể kéo qua cả năm 2026 nếu Luật Thuế TNCN (thay thế) được thông qua năm 2026 và có hiệu từ 2027.

Sẽ giao Chính phủ quy định mức GTGC

Bộ Tài chính cho biết Chính phủ đã báo cáo Ủy ban Thường vụ Quốc hội kết quả nghiên cứu, rà soát và đề xuất xây dựng dự án Luật Thuế TNCN (thay thế). Chính phủ cũng đề nghị đưa Luật Thuế TNCN (thay thế) vào Chương trình xây dựng luật, pháp lệnh năm 2025, trình Quốc hội cho ý kiến vào kỳ họp thứ 10 (tháng 10-2025), thông qua tại kỳ họp thứ 11 (tháng 5-2026).

Theo Bộ Tài chính, thuế TNCN đã đóng góp nguồn thu lớn cho ngân sách nhà nước, đứng thứ ba trong hệ thống thuế, chỉ sau thuế giá trị gia tăng và thuế thu nhập doanh nghiệp. Trong đó, tỉ trọng số thu từ thuế TNCN trong tổng thu ngân sách nhà nước đã tăng từ mức 5,33% năm 2011 lên hơn 9% năm 2023...

Tuy nhiên Luật Thuế TNCN đã phát sinh một số bất cập, cần được nghiên cứu để sửa đổi cho phù hợp. Trong đó, theo Bộ Tài chính, mức GTGC hiện hành là 11 triệu đồng/tháng đối với người nộp thuế và 4,4 triệu đồng/tháng đối với người phụ thuộc, được áp dụng từ năm 2020 đến nay, cần được rà soát, đánh giá lại để đề xuất phương án sửa đổi, bổ sung phù hợp với các điều kiện mới.

"Mức GTGC cụ thể cần được nghiên cứu, tính toán một cách kỹ lưỡng, đảm bảo cho phù hợp với sự biến động của giá cả, sự gia tăng mức sống dân cư... Đồng thời có thể cân nhắc nghiên cứu phương án giao Chính phủ quy định mức GTGC để đảm bảo linh hoạt, chủ động điều chỉnh cho phù hợp với thực tiễn và yêu cầu phát triển kinh tế - xã hội của đất nước trong từng thời kỳ", Bộ Tài chính nhấn mạnh.

Được khấu trừ chi phí y tế, giáo dục?

Cũng trong báo cáo tổng kết, đánh giá tình hình thực hiện Luật Thuế TNCN, Bộ Tài chính cho hay thời gian qua có ý kiến cho rằng cần nghiên cứu cho phép người nộp thuế được trừ một số khoản chi trong năm ở mức độ phù hợp như các khoản chi phí về y tế, giáo dục trước khi tính thuế.

Qua nghiên cứu kinh nghiệm các nước cho thấy, hầu hết pháp luật thuế TNCN của các nước đều có quy định về việc giảm trừ theo các hình thức và cách thức khác nhau. Trong đó Thái Lan, Malaysia, Hàn Quốc, Indonesia... cho phép giảm trừ các khoản chi phí về y tế, chi phí giáo dục của con hoặc có quốc gia cho phép giảm trừ đối với các khoản lãi tiền vay mua nhà trả góp...

Nhằm góp phần giảm bớt gánh nặng thuế cho người nộp thuế, theo Bộ Tài chính, ngoài sửa đổi mức GTGC, quy định tới đây cần nghiên cứu bổ sung các khoản giảm trừ liên quan đến một số lĩnh vực như y tế, giáo dục..., đồng thời biểu thuế lũy tiến từng phần cũng sẽ giảm xuống so với mức 7 bậc như hiện nay.

Nguồn: Bộ Tài chính - Dữ liệu LÊ THANH - Đồ họa: T.ĐẠT

Đẩy nhanh điều chỉnh mức GTGC càng sớm càng tốt

Đại biểu TRẦN KIM YẾN

Mức GTGC đã quá lạc hậu so với thực tế. Trong rất nhiều kỳ họp Quốc hội gần đây, các đại biểu cũng như chuyên gia đã phân tích tất cả vấn đề liên quan đến bất cập của mức GTGC so với mức lương cơ sở cũng như biến động tăng về chi phí sinh hoạt.

Bộ trưởng Bộ Tài chính cũng nhiều lần có giải trình nhưng cuối cùng mức GTGC cho người phụ thuộc vẫn chưa thay đổi.

Vì vậy việc điều chỉnh mức giảm trừ thực hiện càng sớm càng tốt. Nếu dời lại đến năm 2026 - 2027 mới điều chỉnh là quá chậm, gây ảnh hưởng rất lớn đến đời sống người dân.

Trong thực tế, nhiều người dân không tiếp cận được với nhà ở xã hội, một trong những nguyên nhân chính là do người dân đã đóng thuế TNCN sẽ không đủ điều kiện để mua nhà ở xã hội, trong khi mức giảm trừ để đóng thuế vẫn thấp. Với giá nhà hiện nay, người có thu nhập thấp và thu nhập trung bình không thể với tới được. Có đại biểu đã từng phát biểu rằng "... một công chức không ăn gì cả thì vài trăm năm mới mua được nhà ở"...

Còn rất nhiều sự khó khăn khác của người dân liên quan đến mức GTGC quá thấp như hiện nay, chưa phản ánh đầy đủ mức sống thực tế của người lao động. Vì vậy việc trình Quốc hội sửa đổi Luật Thuế TNCN càng sớm càng tốt, trong đó có điều chỉnh mức GTGC, vừa để đồng bộ hệ thống pháp luật, vừa đảm bảo quyền lợi cho người lao động.

Đại biểu TRẦN VĂN LÂM (ủy viên thường trực Ủy ban Tài chính - Ngân sách):Nghiên cứu giao Chính phủ quy định chi tiết mức GTGC

Đại biểu TRẦN VĂN LÂM

Việc Bộ Tài chính thông tin việc sửa đổi Luật Thuế TNCN vào chương trình xây dựng luật, pháp lệnh năm 2025, trình Quốc hội cho ý kiến vào kỳ họp thứ 10 (tháng 10-2025), thông qua tại kỳ họp thứ 11 (tháng 5-2026) là theo đúng lộ trình.

Với mức GTGC, các bước thuế đã được các đại biểu và chính tôi nhiều lần nêu rõ là lạc hậu. Tuy nhiên việc điều chỉnh thế nào sẽ phải dựa trên các nghiên cứu, đánh giá cụ thể để đưa ra.

Song thực tế, mức GTGC là nội dung quy định mang tính chi tiết, do vậy trong quá trình sửa luật có thể xem xét, nghiên cứu giao cho Chính phủ quy định cụ thể thay vì đưa vào quy định trong luật. Bởi điều này cũng phù hợp với chủ trương đổi mới trong xây dựng pháp luật hiện nay. Mức GTGC là nội dung mang tính cụ thể, biến động theo tình hình kinh tế - xã hội đất nước, các yếu tố về tăng trưởng, chỉ số giá tiêu dùng...

Do vậy, nếu để Chính phủ quy định cụ thể sẽ sát với thực tế và có thể điều chỉnh nhanh, kịp thời hơn. Tất nhiên, nếu quy định như vậy trong luật, phải bổ sung các nguyên tắc cơ bản để Chính phủ căn cứ vào đó để thực hiện.

Bộ Tài chính đề xuất sửa toàn diện Luật Thuế thu nhập cá nhân

Bộ Tài chính đề xuất sửa toàn diện Luật Thuế thu nhập cá nhân